がんを経験した人や家族にとって、再発や転移の不安は長期的に付き合わなければならないもののひとつといえます。「再発したら治療費はいくらかかるのだろう?」というお金の心配も、出てくるのではないでしょうか。

今回は再発時にかかるお金や、もしものときの備えについてご紹介します。

再発・転移時の治療費について

がんの再発・転移時にかかる治療費は、進行度や治療法などにより異なるものの、局所的な再発であれば初発時の費用を目安とするのが妥当です。

他臓器へがんが広がっていたり、転移が起きていたりする場合は局所的な放射線治療や手術は行わずに抗がん剤治療が導入されるため、治療費の見積もりを再考しなければなりません。がんの進行を抑える再発治療で特徴的なのは、一つの抗がん剤を使い続けられないこと。初めのうちは有効だった抗がん剤でも、途中で効果が落ちてきてしまいます。

その際には他の抗がん剤を使っていくため、治療が長くなると使える抗がん剤の選択肢が狭まって、治療費が高くなる傾向が見られます。

分子標的治療薬や抗がん剤には高額なものが多く、また、海外でエビデンスが認められていても日本で保険適用外の薬剤を使うとさらに高額になります。

高額療養費制度を使っていても、治療が長期化すれば月々の医療費が家計を圧迫することになるため、費用面での備えも肝心です。 再発時の抗がん剤の費用は症状や使用期間により大きな幅がありますが、保険適用前の薬剤費としては、乳がんでは1クール(周期)あたり45~70万円前後、胃がんでは数万円から80万円前後が目安です。緩和ケアで通院する場合には診察料と検査料、薬代が発生します。なお、高額療養費制度を利用できる場合は自己負担額が軽減されます。

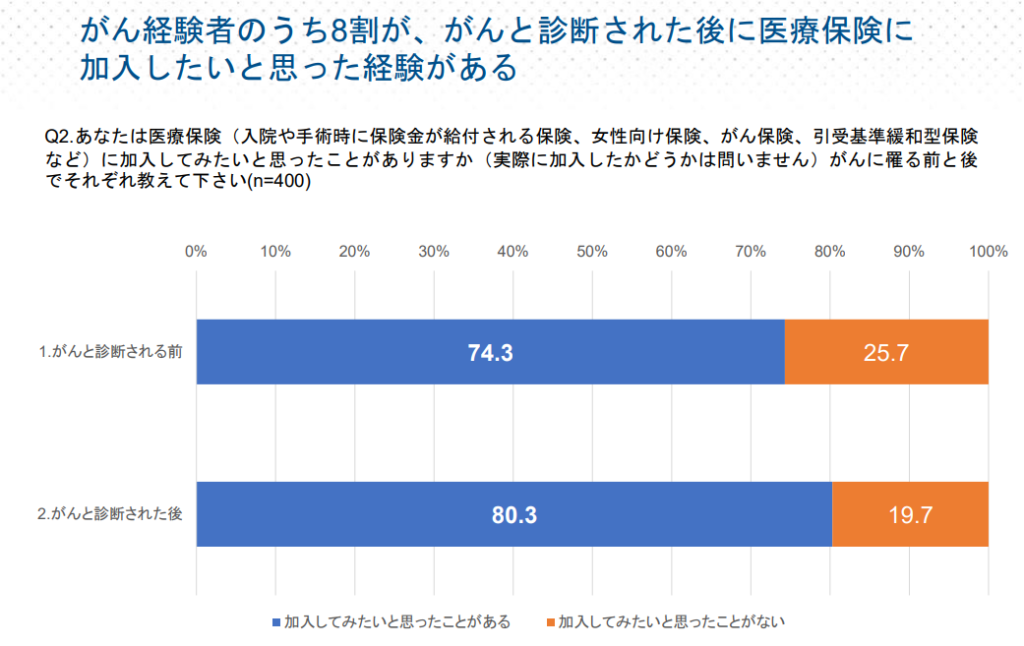

8割のがん経験者は、今後も医療保険に加入したいと思ったことがある

再発・転移について考えるとき、「お金の不安」を感じ、がんになっても入れる保険について考える方は多いようです。 株式会社MICINが2022年に調査した「がん経験者向け保険に関する調査結果まとめ」では、「がんの診断後に医療保険(入院や手術に保険金が給付される保険、女性向け保険、がん保険等)に加入してみたいと思った経験がある」と答えたがん経験者は全体の約8割にも及びました。

また、がん診断後に保険加入を検討した理由として、以下のような声が寄せられています。

- 実際がんになってみて保障の大事さを体感したから

- 再発の可能性を考えたから

- がんの治療費は高いから

- 治療期間が長くかかると思ったから

- 医療費やいろいろな費用を、少しでも補いたいと思ったから

- がんになってからの医療費などを補うには、これまでの保険では不足と感じたから

- 闘病中の生活が苦しかったから

- 将来的な保障を充実させたかったから

- 病気になる可能性が高いと考えたから

がん経験者は、実際にがん治療による金銭的な負担を経験したからこそ、将来的にがん保険で少しでも費用を補うために保険加入を考える人が多いようです。

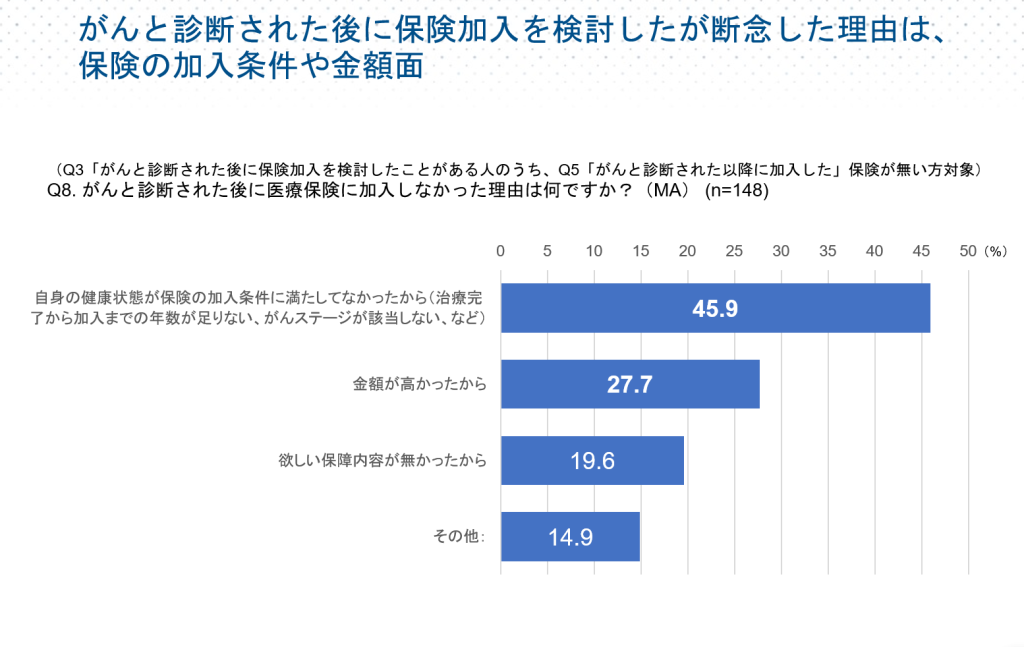

どうして保険に加入した人は少数なのか

がん診断後に保険加入を検討する人が多いにも関わらず、実際に加入した人は全体の36%に留まっていたことが同調査で明らかになりました。加入を検討したものの断念したという人には、保険の加入条件や金額面を理由に見送ったケースが多く見られます。

一番のネックは保険の加入条件で、「がんにかかったら10年経たないと加入できないと言われた」「手術、完治から5年という条件を満たせず入れなかった」「5年経過しないと入れない保険が多かった」という回答が目立ちました。

再発時にも使えるがん保険はある?

がん経験者が入れる保険は、本当にないのでしょうか? 現在がん保険に入っている人は、まずは保障内容を改めて確認してみましょう。がん診断給付金の支給回数が1回支給の商品のほか、上限回数が規定されているもの、2年に1回までの頻度なら何度でも受け取れるもの、再発時の給付条件が診断ではなく入院と定められているものなど、がん保険の種類はさまざまです。すでに加入済みのがん保険が、再発時にも使えるかもしれません。

また、上記で紹介した通り、がん治療が完了しても一定期間は新規加入を断られてしまうケースも見られます。しかし、乳がん・子宮がん経験者の女性に関しては、MICIN少額短期保険株式会社の「がんを経験した女性を支えるがん保険(正式名称:乳がん・子宮頸がん・子宮体がん再発保障保険)」も選択肢のひとつになるかもしれません。

この再発保障保険は満20歳~69歳(加入時)の女性で、初めて罹患したのが上記のがん(ステージ0〜2)であり、そのがんの手術から『6か月』が経過していることなど、いくつかの条件を満たしていれば申込みができ、がんの再発や新たながんと診断されると一時金の給付を受けられます。条件に当てはまる人は、ぜひチェックしてみては。

病気やケガでの入院に備えるための保険も!

MICIN少額短期保険株式会社は、がん経験者が申込み可能な入院保険「新緩和型保険 がんと向き合うための入院保障(正式名称:がん経験者向け入院保障保険)」を2022年8月に販売。

持病のある人でも入りやすいとされる「引受基準緩和型保険」よりも、罹患したがんのステージによってはずっと早いタイミングで加入できるのがこの入院保険の特徴で、がんのために他社の保険加入ができなかった人でも申し込みやすい保険です(再発保障保険とは異なり、がんの種類やステージは問わない)。

抗がん剤治療を行うと感染症などの副作用が起こる場合もあるので、「もし体調が悪くなって入院したら…」と不安を感じる場合もあるでしょう。また、ふらついて転倒するなど、予期せぬケガで入院してしまうことがあるかもしれません。

そのような病気やケガでの入院に備えられるのがMICIN少額短期保険の「新緩和型保険 がんと向き合うための入院保障」。「新緩和型保険 がんと向き合うための入院保障」は入院時に支払われる給付金が5,000円と10,000円の2種類から選択でき、がん以外のすべての病気やケガによる入院も保障対象となるので、金銭的な不安をやわらげながら治療を受けられます※。

※がん種やステージによらず診断から所定の期間が経過していることなどの条件を満たせば申込めます。

がんになっても入れる保険で安心を

医療の世界は日進月歩。今は存在しない新たな治療方法が、近い将来には見つかっているかもしれません。受けたい治療を、費用負担に悩まされずに選べたらとても安心ですよね。がんの治療で貯蓄や収入が減っていて経済的な不安を抱えている人にとって、保険は心強い選択肢のひとつといえるでしょう。

がん保険も医療と同様、日々進歩しています。保険を見直すと、以前契約した保険よりも自分に適した保障のある保険に出会えるかもしれません。

最新の保険情報をチェックして、もしものときに備えて安心の毎日を送りましょう。

■記事監修

黒田尚子(くろだ なおこ)

保有資格:CFP®・1級FP技能士・CNJ認定乳がん体験者コーディネーター・消費生活専門相談員資格

1998年FPとして独立、NPO法人がんと暮らしを考える会・理事、城西国際大学・経営情報学部非常勤講師を務める。2009年末に乳がんの告知を受け、自らの体験から、がんなど病気に対する経済的備えの重要性を訴える活動を行う。

MICIN-2209-S-0164-00

■関連記事