2019年に国内外の賞を総なめにしたドキュメンタリー「おっぱい2つとってみた~46歳両側乳がん~」のディレクターであり、両側の乳房を失った当事者である阿久津さんが、2023年10月のピンクリボン月間に北海道の江別 蔦屋書店内でのトークイベントに登壇。保険のプロフェッショナルとともに、自身も大きな課題の1つとして考える「がんとお金」について深掘りした内容をレポートします。

<セミナー登壇者>

阿久津友紀さん

大阪府生まれ。

1995年、HTB北海道テレビ入社。長年、ピンクリボン運動や乳がん患者の取材をライフワークとして続け、7本のドキュメンタリー番組を制作。2019年、両側乳がんに罹患。

HTBのWebメディア「SODANE」の編集長として乳がんと生きる姿をつづるコラムを連載し、患者と双方向の交流を続けて発信を広める。

木村晃浩さん/フコク生命札幌支社 支社長

笹本晃成さん/MICIN少額短期保険 代表

今のがん治療に合った保険での備え方とは?

阿久津さん:がんの入院日数は、どんどん短期化しています。私の場合は両側だったので比較的長いほうでしたが、それでも12日間。片方の場合は3日から7日。短い場合は、1日という方もいらっしゃいます。入院日数が短期化しているとなると、がんへの備え方も変わってきますよね。

笹本さん:そうですね。がん治療の実態と日本の診療報酬制度に沿って、保険も常に見直していただくことが大切だと思います。20年前、30年前に加入された保険だと、今の治療方法や診療報酬制度にマッチしていないことも少なくありません。

阿久津さん:30年前と比べると、入院日数は半分以下。がん患者の9割が通院で治療を継続しているというデータもあります。私自身も10年間は通院しなければならないと言われていますので、現在は通院治療中です。

木村さん:「医療保険」や「入院保険」の多くが、入院や手術しかカバーできません。今とこれからのがん治療に必要なのは、入院や手術だけでなく、通院までカバーしてくれる保険です。

阿久津さん:抗がん剤の投与は、3か月から半年ほど続きます。通院もカバーできる保険に入っていたものの、私の治療は通院特約の対象外でした。1回の治療費が18万円なので、その3割の6万円を毎回、窓口で支払っています。「通院もカバーしてくれるから安心」とは過信せず、どんな治療が対象になるかもしっかり確認しておくべきなのでしょうね。

笹本さん:おっしゃる通りですね。ただ一般的には、がんに罹患すると保険に入りにくくなってしまいます。罹患した後でも入れる保険の多くが、治療が終わってから5年ほど経過しなければ加入することができません。

標準治療、先進医療、自由診療の違い

阿久津さん:がんの標準治療は「手術」「放射線療法」「化学療法」の3つに大別されます。最近では、治療はもちろん「クオリティ・オブ・ライフ=生活の質を高めること」が大事とも言われていますよね。

笹本さん:クオリティ・オブ・ライフを専門にされている先生もいらっしゃいます。抗がん剤の影響による脱毛や爪の黒ずみ、肌荒れなどを軽減するアピアランスケアのほか、術後のむくみや痛みなどをケアしてくれる医療機関もどんどん増えています。

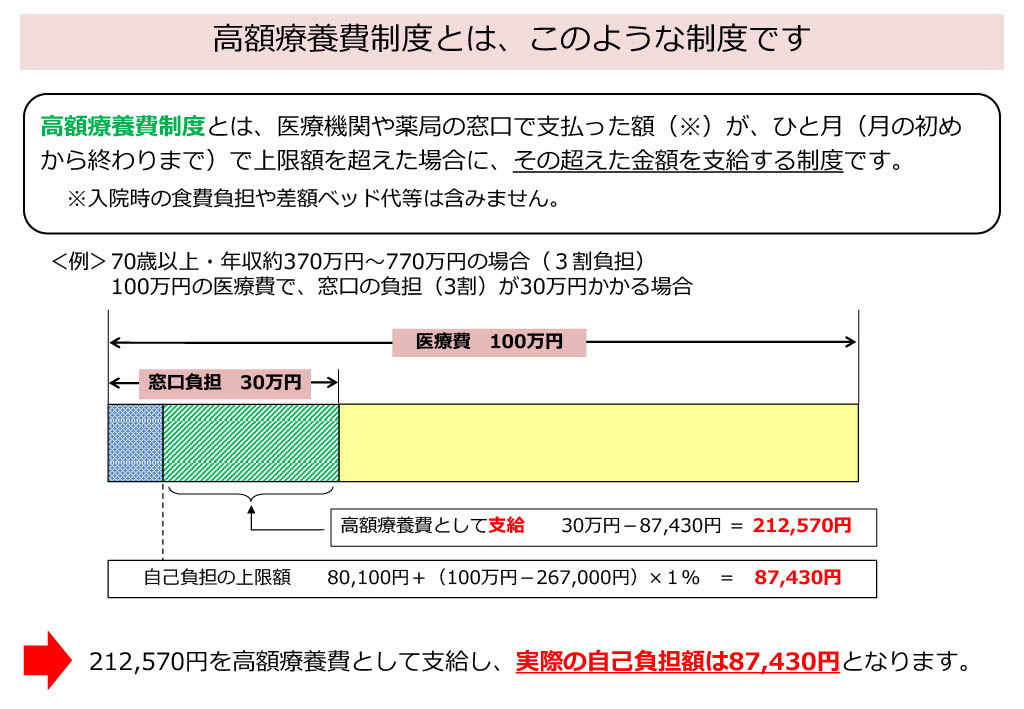

阿久津さん:お金がかかるのは、治療だけではありません。例えば、乳房温存療法で乳がんを摘出された方は、術後、20〜25日くらい毎日、放射線治療を受けなければなりませんが、お子さんが小さいと保育料もばかになりません。 ただ、日本の医療制度は非常に充実しています。医療費は、基本的に3割負担。さらに高額療養費制度によって、医療費がひと月の上限額を超えた場合は、超えた金額分の負担が1%となり、残りの金額が支給されます。高額療養費制度には、私も本当に救われました。

木村さん:備えが過剰になってしまうと、無駄になってしまいかねません。保険に加入する際には、高額療養費制度の存在を必ず知っておいていただきたいですね。

阿久津さん:厚生労働省が特定の医療機関に認める先進性の高い医療技術のことを先進医療と呼びますが、こちらは公的医療保険が適用されないので費用は全額自己負担になってしまいます。ただ、先進医療部分以外の医療費には、公的医療保険が適用されます。 木村さん:先進医療は高額になることも多く、選択するには経済的な負担が大きくなってしまいがちです。しかし、先進医療の中には、体への負担が少ないものもありますので、選択したいという患者さんは当然増えていくと思います。そしてもう一つ気をつけなければならないのは、先進医療にも認定されていない「自由診療」を受けると、公的医療保険が適用される治療も含めて、すべて自己負担になってしまう点です。

阿久津さん:「がんゲノム医療」は、遺伝子情報に基づく治療法として最近、非常に注目されていますよね。ただ、今はまだすべての方が享受できる状態ではありません。

木村さん:標準治療で効果が認められない場合になって初めて受けられる遺伝子検査もあります。本来は、遺伝子検査をしたうえで自分に合った治療法を探して優先的に受けるべきなのですが、現状はそれができません。先んじて遺伝子検査を受ける場合は自由診療となるため、全額自己負担になります。

「治療と仕事の両立」も課題の1つ

阿久津さん:継続治療中のがん患者さんのうち、働いていない方の割合は、なんと6割を超えるというデータがあります。治療が長引くことで仕事を辞めざるを得なくなってしまったり、長期間、休業されていたりする方も少なくありません。

木村さん:最近では、がんと就労に対する企業側のリテラシーも高まりつつあるように感じています。ただ一方で、治療しながら勤務することが難しい方もいらっしゃいます。公的保険や民間の医療保険・入院保険で「医療費」はカバーできても、「収入減」までカバーすることはできません。働けなくなってしまうことに備えるための「就業不能保険」と合わせて備えていくというのがおすすめかと思います。

阿久津さん:仕事を続けるかどうかはご自身の選択ですが、治療を続けるうえで必ず必要なものがお金です。お金を得る手段がないと、次の治療を選びたいというときに選べなくなってしまう。最近、経済毒性(けいざいどくせい)なんていう言葉もありますが、そうしたことにならないように考えていかなければいけないのかなぁと感じます。

木村さん:ここまでをまとめると、今のがん治療に求められる保険は次の5つということになるでしょう。

- 短期の入院でも十分な給付金を受け取れる

- 通院によるがん治療に対応している

- 先進医療の費用負担もカバーできる

- 自由診療など高額な医療負担にも無制限で対応できる

- 仕事を休む・辞める場合にも対応している

がん治療は、早期発見・早期治療が鍵を握りますから、健診を欠かさず受けていただいたうえで、保険という備えも併せて考えていただきたいですね。

笹本さん:「がんが見つかったら怖い」という理由で健診を受けない方もいらっしゃるようです。大切なのは、まずがんと向き合うこと。向き合ったうえで、保険を含めた備えも見直していただければと思います。

※この記事は2023年10月4日に行われた内容を元に構成しています。公的保険については、下記のリンクも合わせてご参照ください。

公的保険について(金融庁)

https://www.fsa.go.jp/ordinary/insurance-portal.html

※トークの内容をすべて見たい方は↓こちら↓

おっぱい2つとってみた作者が聞く がんとお金 いま、備えておきたいこと いざという時のために知っておきたいお金の話 【SODANE】

※北海道テレビでも取り上げていただきました!

ビジネスウィークリー【2023年10月19日放送回】